隔夜与7天期利率连续多日倒挂 降准时点或延后

- 文学

- 2025-02-11 21:26:03

- 6

春节后,DR007-DR001的价差不断收窄,至2月7日出现倒挂的情况,资金价格延续偏紧状态引发关注。

2月11日,银存间隔夜回购利率延续高位与7天期形成倒挂,1天质押式回购(DR001)加权平均利率上行7.39bp报1.9280%,7天期(DR007)上行9.37bp报1.8975%。

当天,为保持银行体系流动性充裕,央行以固定利率、数量招标方式开展了330亿元7天期逆回购操作,操作利率为1.50%。由于今日无逆回购到期,公开市场实现净投放330亿元。春节后,逆回购操作连续多日呈现净回笼状态。

综合市场分析来看,受节后央行持续实施较大规模的资金净回笼以及遏制长债收益率快速下行等因素影响,近期市场流动性整体偏紧。2月,资金利率存在回落的空间,但边际转松的幅度可能有限。不过这不会影响年初银行等金融机构加大对企业和居民的信贷投放力度,金融数据“开门红”可期。

为何倒挂?

尽管2月11日央行在公开市场开展逆回购操作,由净回笼转为净投放,但资金面紧张的情况依然存在。隔夜价格居高不下,与7天期资金出现倒挂。

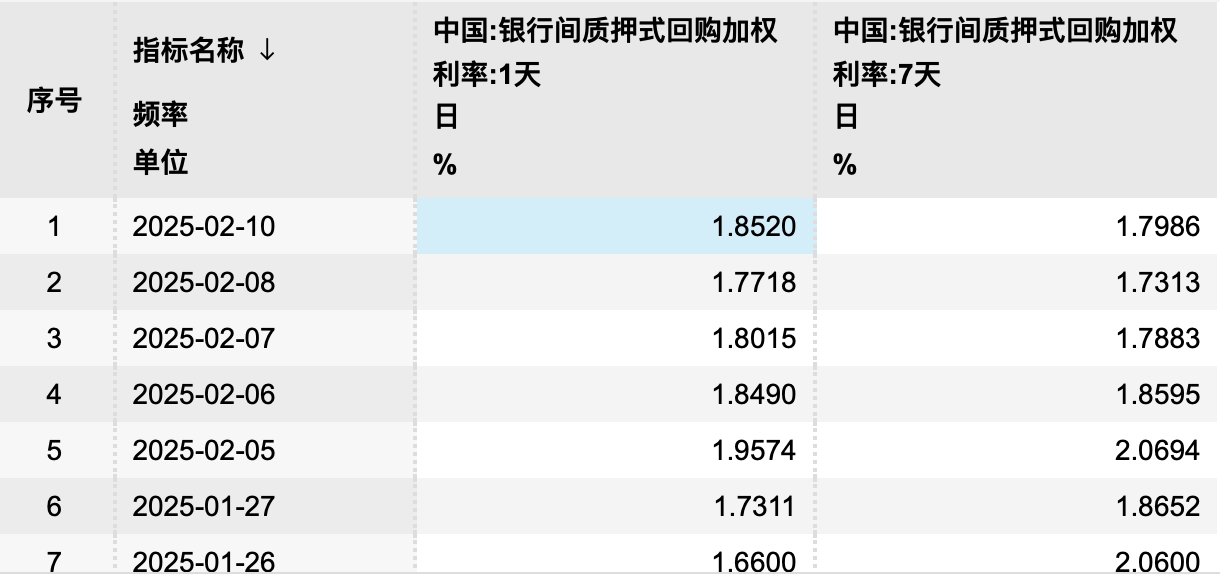

这一利率倒挂现象并非11日才出现。春节后,2月7月至2月10日,银存间隔夜回购利率延续高位与7天期形成倒挂。以10日为例,DR001加权平均利率报1.8520%,DR007报1.7986%。

而自2月6日以来,上海银行间同业拆放利率(Shibor)亦是如此。2月11日,隔夜Shibor报1.9190%,上涨7.80bp;7天Shibor报1.8380%,上涨10.9bp。

东方金诚首席宏观分析师王青对第一财经表示,出现这一现象的原因,主要是受节后央行持续实施较大规模的资金净回笼等影响,市场流动性整体偏紧,与市场预期存在一定偏差。

根据第一财经梳理,春节后,除2月8日与11日外,公开市场方面,逆回购操作均呈现净回笼状态。其中,5日、6日、7日、10日分别净回笼7156亿元、2045亿元、1003亿元、2340亿元。

遏制长债收益率快速下行也是其中的主要因素之一。当前,10年期国债收益率为1.6175%,低于14天公开市场操作(OMO)利率1.65%。

“这显然不够合理。”光大证券固定收益首席分析师张旭认为,在收益率曲线长端适度上行之前,资金市场是不易(亦不宜)明显宽松的。

王青也表示,货币政策基调从“稳健”转向“适度宽松”之后,监管层重在引导金融资源流向实体经济,强调要“提高资金使用效率,防范资金空转”,再加上近期监管层正在采取多重措施,遏制长债收益率过快下行势头。

张旭根据1月中旬至2月8日数据分析得出,DR007的均值为2.02%,显著高于1.50%的7天期逆回购利率,反映出现阶段DR007正处于工具模式。

他进一步阐述,在工具模式下,DR007是货币政策姿态的体现,央行通过对DR007利率的引导来调节信贷等市场融资的量与价;在非工具模式下,OMO的规模由各交易商根据政策利率、自身流动性的需求、对市场的判断决定,这使得利率信号传导的开端更加市场化。

在张旭看来,在收益率曲线长端估值明显过贵的当前,出于宏观审慎等因素的考量,阶段性地恢复DR007的工具属性、引导其适度上行或许是维护市场平稳发展的应有之义。

2月资金面能否转松?

进入2月,资金利率存在回落的空间。市场分析认为,春节假期结束后,居民取现需求会随着节日的结束而出现季节性回落,同时2月的缴税压力也有所减轻,这些因素共同作用下,资金面有望朝着边际转松的方向发展。

不过,在政府债券发行前置的环境下,资金缺口不小,需要关注央行的对冲选择。另有市场分析认为,在央行短期调控态度依旧偏谨慎的情况下,资金供需或仍欠稳定性。央行对汇率的关注之下,短期内政策预期也不太可能有所改观,资金面预计较难有明显转松。

据Wind数据显示,本周(2月10日至2月14日)央行公开市场将有16052亿元逆回购到期,其中周一至周五分别到期4490亿元、0亿元、6970亿元、2755亿元、1837亿元。

中信证券首席经济学家明明认为,2月资金面扰动因素主要来自于逆回购到期、政府债放量以及人民币汇率波动。利好主要来自于节后现金回流银行体系以及央行充足的货币政策工具。不过,由于央行在流动性管理方面的态度暂未展现出更宽松的意图,因此资金面边际转松的幅度可能有限。

华创证券固定收益首席分析师周冠南分析,置换债发行或有所提速,政府债券当月缴款规模或明显超出往年同期,2月政府存款或冻结超储7000亿元左右,同时考虑中期借贷便利(MLF)、买断式逆回购到期等综合影响,2月流动性缺口或在7000亿元左右,较2024年同期超出1.7万亿元左右。

民生证券固收团队认为,春节过后资金利率通常回落,主因在于春节前居民取现需求吸收的流动性往往会回流至银行体系,对银行间流动性形成补充;今年2月MLF到期规模较1月明显回落,且2月通常非缴税大月,由此形成的流动性压力趋缓。但短期内,维持流动性平稳偏紧的诉求仍存,资金面仍面临较多扰动因素,或将制约资金利率回落的空间。

信贷增长势能较强

1月,央行操作体现了对宽货币、稳汇率、稳利率三大目标的平衡。在当前资金面延续偏紧状态下,市场对后续货币政策如何操作关注度提升。

回顾来看,春节到两会期间政策取向通常稳定,鲜有降准、降息工具落地。明明分析,从政策操作的角度来看,参考2018年以来的这一轮降准周期,除去5月召开两会的2020年,2019年、2022年以及2024年两会前均有降准或降息落地,而2023年降准则是紧接在两会召开后。尽管如此,上述几轮操作落地时点均在春节假期前,假期后到两会召开期间并没有动用总量工具的先例。

他预计,综合考虑稳利率、稳汇率目标,以及资金面在信贷需求回暖、政府债供给逐步抬升环境下的走势,预计近期货币政策或仍然维持稳健偏松的取向,央行可能强化市场预期管理,释放更多宽货币信号。同时在政策操作层面,OMO维持削峰填谷操作模式,MLF或延续回笼,同时买断式逆回购加大对中长期流动性的补充力度。“松取向”“稳操作”基调大概率延续。

周冠南认为,节后资金情绪虽有缓解,但资金价格“偏贵”,整体货币政策操作思路中性偏紧,降准时点或有所后置。

值得一提的是,资金价格偏紧状态不会影响年初银行等金融机构加大对企业和居民的信贷投放力度。

从融资市场角度看,张旭认为,今年信贷“开门红”的势能较强。票据市场利率在下旬的走势往往体现出金融机构的调节立场,从而侧面体现出信贷增长的势能。一般来说,当金融机构希望压缩信贷时,既会弱化对短期、中长期贷款的营销,也会主动减少票据贴现的规模,后者的结果便是推高票据市场利率。今年1月下旬以来,票据市场利率的抬升反映出部分金融机构主动压缩信贷投放规模的倾向,这也从侧面体现出1月信贷增长的势能较强,“开门红”的成色较高。

王青也判断,剔除化债因素,今年一季度新增信贷和新增社融都会出现同比多增,金融数据“开门红”可期。“这也可能是近期货币市场流动性相对偏紧的一个原因。”

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...