ST永悦实控人被公开谴责 加强增持计划刚性约束刻不容缓

- 生活

- 2025-02-07 12:50:05

- 2

每经评论员 贾运可

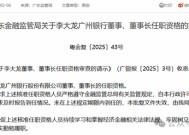

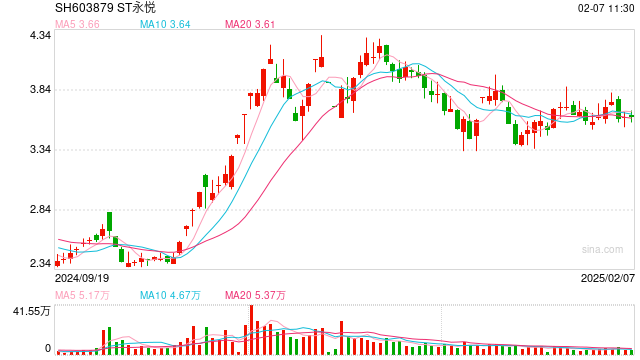

2月6日,ST永悦(维权)(SH603879,前收盘价3.63元,市值13.04亿元)公告称,公司实控人暨时任董事长陈翔因未完成增持计划,被上交所公开谴责。此事再次引发了市场对“忽悠式增持”问题的广泛关注。事件表明,部分高管利用公开承诺增持来博取市场关注,实则在兑现上大打折扣,不仅误导了投资者预期,也动摇了资本市场的信用根基。为重塑资本市场的信用生态,加强增持计划刚性约束刻不容缓。

陈翔作为企业掌舵者,其承诺本质上是对股东的信用背书。然而从不低于250万元的增持承诺到实际增持7.95万元的落差,不仅是对规则的蔑视,更是将中小投资者置于信息不对称的陷阱。在增持计划公布后,ST永悦股价短期暴涨超240%,而公司近年来处于持续亏损状态,这种基本面与股价的严重背离,揭示出资本市场的定价机制正在遭受人为扭曲。

监管的板子虽已落下,但公开谴责的惩戒力度显然难以形成有效震慑。当前,增持计划往往只是纸上承诺,实际操作中高管们通过各种手段规避履约责任,这种现象不仅破坏了市场公平,也严重侵害了投资者的合法权益。

要改变这一局面,首先应建立穿透式监管体系,对于未兑现的增持承诺,除公开谴责外,更应引入“承诺补偿机制”。即将未完成部分折算为现金补偿,纳入投资者保护基金,为受损投资者提供实质性赔偿,确保其损失能够得到及时弥补。

在规则层面,可要求增持方提前冻结相应保证金。如此一来,增持计划一旦启动,相关资金便已锁定,失信成本随之大幅提高,从而使得违规操作的经济收益大大降低。当市场参与者意识到失信成本远超潜在收益时,“忽悠式增持”的游戏才能真正终结。同时,监管需完善民事赔偿制度,让受损投资者有渠道追偿,这将进一步强化制度约束,促使所有市场参与者严格遵守承诺。

资本市场本质上是一个信用市场,只有在信息真实、承诺履行的前提下,市场定价才能反映真实价值。当“忽悠式增持”成为某些资本玩家的收割工具时,其损害的已不仅仅是个别公司的声誉,更是整个市场的公平与稳定。ST永悦事件正像一面镜子,照出了当前制度约束方面的短板。只有构建起“不敢失信、不能失信、不想失信”的立体防线,才能迫使参与各方真正敬畏市场规则、尊重投资者权益。

加强增持计划的刚性约束,不仅应是监管部门对失信行为的有力回应,更是推动资本市场健康发展的必由之路。通过承诺补偿、资金冻结及民事赔偿等多重措施,能够有效提升失信成本,让违规者无利可图。只有这样,市场信用体系才能重建,投资者信心才能恢复,资本市场才能走出“忽悠式增持”的阴影,迎来更加稳定、公正的发展未来。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...